电子设计自动化(EDA)软件 科创引擎,产业基石,未来可期

科创板新受理了一家电子设计自动化(EDA)产业链公司的上市申请,这再次将这一支撑半导体产业的“关键软件”推到了资本与产业关注的聚光灯下。EDA,作为集成电路设计的核心工具和工业软件“皇冠上的明珠”,其发展态势直接关系到我国芯片产业的自主可控与创新高度。在当前全球科技竞争加剧、国产化浪潮澎湃的背景下,EDA软件的发展究竟怎么看?其软件开发又面临哪些机遇与挑战?

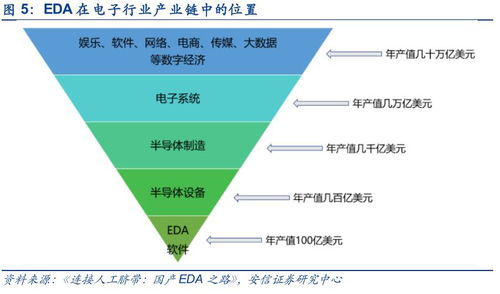

一、EDA:芯片产业的“基石”与“放大器”

EDA软件并非孤立存在,它是连接芯片设计创意与物理实现的“桥梁”和“翻译官”。从功能定义、逻辑设计、物理实现到制造封测的签核验证,EDA工具贯穿了芯片设计的全流程。没有先进的EDA工具,设计复杂度动辄数十亿晶体管的现代芯片(如CPU、GPU、AI芯片)将寸步难行。因此,EDA的发展水平是衡量一个国家集成电路产业竞争力的关键指标。它不仅是一个基础工具,更是产业创新的“放大器”,每一次EDA技术的突破(如支持新工艺节点、新设计方法学),都能极大释放设计潜能,催生更强大、更高效的芯片产品。

二、当前EDA软件发展的核心看点

- 技术趋势:从自动化到智能化,从单点工具到全流程平台。

- AI驱动:人工智能与机器学习正深度融入EDA。AI可以用于优化布局布线、加速仿真验证、预测设计缺陷,甚至辅助架构探索,显著提升设计效率,降低对资深工程师经验的依赖。

- 系统级与异构集成:随着Chiplet(芯粒)、先进封装技术的发展,EDA工具需要从传统的芯片级设计,扩展到系统级、多物理场协同设计与分析,支持异构集成的复杂系统。

- 云端与协同:基于云的EDA平台(SaaS模式)正在兴起,它能够提供弹性算力、促进团队协作、降低企业初始IT成本,并可能催生新的设计生态。

- 市场格局:寡头垄断下的国产化突围。

- 全球EDA市场长期由新思科技(Synopsys)、楷登电子(Cadence)和西门子EDA(原Mentor Graphics)三大巨头垄断,它们构成了完整且坚固的生态壁垒。

- 国产EDA经过多年积累,已从“点工具”突破,逐步向“全流程”解决方案迈进。在模拟电路设计、平板显示电路设计、封装测试等领域已具备一定竞争力。科创板为这些企业提供了宝贵的融资渠道和发展舞台。

- 产业驱动:下游应用倒逼EDA创新。

- 先进制程:跟随摩尔定律走向更精细的工艺(如3nm、2nm),对EDA的物理验证、可制造性设计(DFM)提出了极限挑战。

- 新兴领域:汽车电子(高可靠性要求)、5G/6G通信(高频高速)、人工智能/高性能计算(超大算力芯片)等领域的独特需求,正驱动EDA工具进行专业化、场景化的创新。

三、EDA软件开发的挑战与机遇

挑战:

1. 生态壁垒高:EDA需要与晶圆厂的工艺数据包(PDK)深度绑定,并与上下游工具链兼容。国际巨头与头部晶圆厂建立了长期紧密联盟,新进入者突破生态闭环难度极大。

2. 技术复杂度深:EDA是算法密集、工程经验密集型的软件,涉及电子、计算机、数学、物理等多学科深度融合,需要长期的技术沉淀和人才积累。

3. 市场需求“挑剔”:芯片设计公司对工具的稳定性、精度、效率要求极为严苛,替换成本高,试错意愿低,使得新产品推广周期长。

机遇:

1. 政策与市场双重利好:国家对工业软件、集成电路产业的空前支持,以及国内庞大的芯片设计市场(全球增速最快的区域)产生的内生需求,为国产EDA提供了最佳试验田和应用舞台。

2. 技术范式变革窗口期:AI+EDA、Chiplet、开源芯片等新趋势,在一定程度上重构了设计流程和方法学,为国产EDA提供了“换道超车”或在新赛道建立优势的潜在机会。

3. 差异化与聚焦战略:国产EDA企业可以避开巨头的绝对优势领域,优先在特定工艺节点、特定应用领域(如模拟、功率半导体)、或提供特色点工具/服务上实现突破,形成局部优势,再图扩张。

四、展望未来

科创板不断吸纳EDA产业链公司,彰显了资本市场对这条硬科技赛道价值的认可。EDA软件的发展,绝非简单的工具替代,而是一场需要持久投入的“系统攻坚战”。它需要软件开发者与芯片设计师、制造厂更紧密地协同,需要产学研用的深度融合,也需要资本有足够的耐心陪伴成长。

国产EDA的发展路径可能是“应用牵引、点面结合、生态共建”。通过服务好国内庞大的芯片设计产业,在解决实际痛点的过程中迭代产品、积累数据、培养人才,逐步从工具供应商升级为设计解决方案伙伴,最终构建起健康、自主、创新的集成电路产业软件基座。这条路注定漫长且艰辛,但在国家战略需求与市场机遇的双轮驱动下,中国EDA软件的发展,正迎来一个充满希望的“黄金时代”。

如若转载,请注明出处:http://www.czy6688.com/product/53.html

更新时间:2026-06-19 22:32:03